福州冠成科技有(yǒu)限公司是一家以(yi)機電設備、實驗室(shì)儀器等産品生産(chan)、銷售及銷售産品(pin)相關技術服務、軟(ruan)件開發爲主的科(ke)技公司!

13353364568

13353364568

福州冠成科技有(yǒu)限公司是一家以(yi)機電設備、實驗室(shì)儀器等産品生産(chan)、銷售及銷售産品(pin)相關技術服務、軟(ruan)件開發爲主的科(ke)技公司!

13353364568

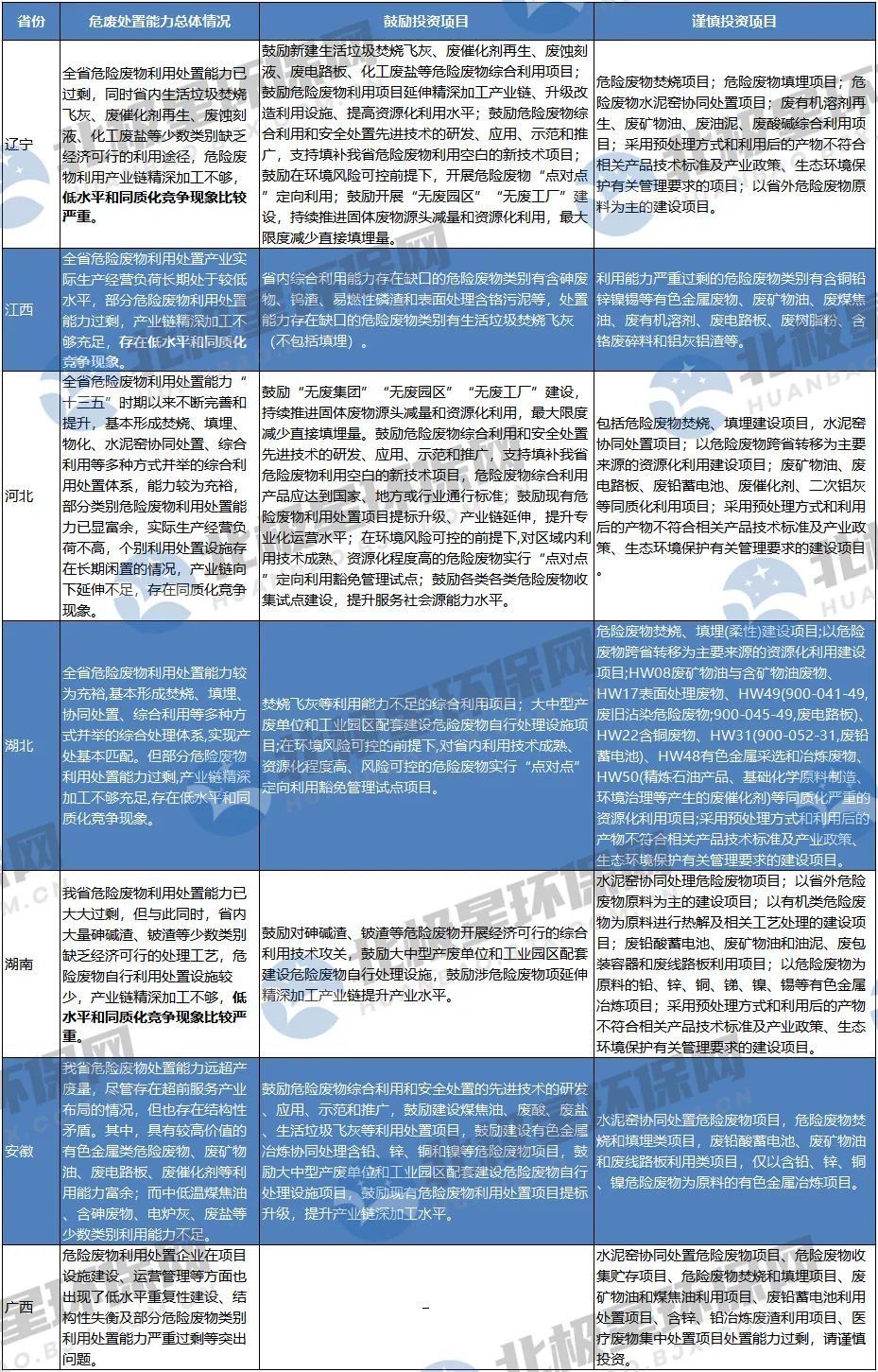

近日(ri),遼甯省生态環境(jing)廳發布關于遼甯(níng)省危險廢物利用(yòng)🤩處置能力建設引(yin)導性建議,建議指(zhi)出,總體上看,遼甯(níng)省危險廢物利用(yong)處置能力已過剩(shèng),同時省内生活垃(lā)圾焚燒飛灰、廢催(cuī)化劑再✂️生、廢蝕刻(ke)液、化工廢鹽等少(shǎo)數類别缺乏經濟(ji)可行的利用途徑(jing),危險廢物利❤️用産(chan)業鏈精深加工不(bu)夠🔴,低水平和同質(zhi)化競争現象比較(jiào)嚴重。

從全國範圍(wéi)看,遼甯省危廢利(li)用處置能力過剩(sheng)并非個例🎯,越來越(yue)多的省份出現這(zhe)種情況。

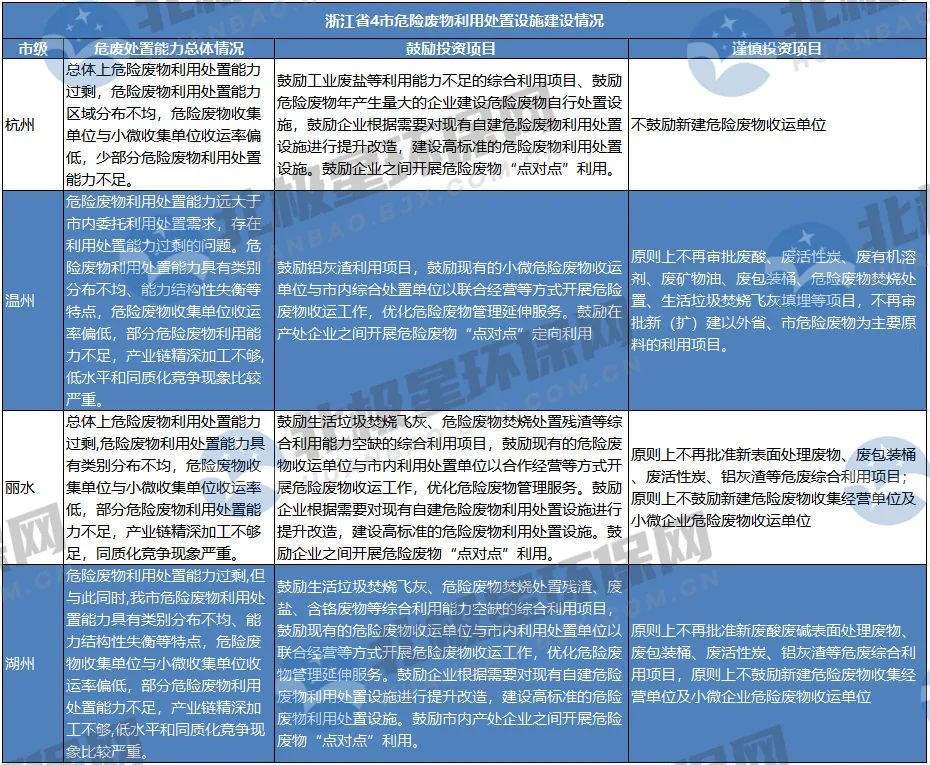

據(jù)不完全統計,截至(zhì)目前,遼甯、河北、湖(hú)南、安徽、湖北、江西(xi)❓、吉林、廣❓西等多個(ge)省份發布危險廢(fei)物利用處置設施(shī)建設引導性公告(gào)。此外,産廢大省山(shan)東、浙江兩省,多地(dì)發布市級危險廢(fei)物利用處置設施(shi)建設引導性公告(gao),例如山🌈東日照市(shi)、臨沂市、煙台市、聊(liáo)城♌市、東營市等🔆,浙(zhe)江溫州市、麗水市(shì)、杭州市、湖州市等(deng)。

其中,鼓勵投資(zī)項目中,“生活垃圾(ji)焚燒飛灰利用處(chù)置項✉️目”出現次數(shu)較多,遼甯省鼓勵(lì)廢催化劑再生、廢(fèi)蝕刻液、廢電路闆(pan)、化工廢鹽等危險(xiǎn)廢物綜合利用項(xiàng)目;江西省🌍含砷廢(fei)♈物、鎢渣、易燃性磷(lin)渣和表面處理含(hán)鉻污泥等處置能(neng)力存在缺口;安💁徽(hui)省鼓勵🐅建設煤焦(jiao)油🏃♀️、廢酸、廢鹽等利(li)用處置項目,此外(wai),各省均提到“鼓勵(li)提升産業鏈深加(jia)工水平”。

以遼甯省爲(wèi)例,目前全省持證(zheng)危險廢物利用處(chù)置🏒能力超過400萬🤟噸(dun)/年,而2021年全省産廢(fei)單位實際委外利(li)用處置量爲119.1萬噸(dun),危險廢物利用處(chù)置總體産能已❌過(guo)剩、設施負荷率較(jiào)低🚶♀️,危險廢物實際(ji)⛱️利用量約占核發(fā)利用能力的19.8%,實際(jì)處置量約占核發(fa)處置能力的38.0%。“十三(sān)五”期間,危險廢物(wu)集中焚燒和水泥(ní)窯協同🔞處置能力(lì)增速較快、能力過(guò)剩,廢礦物油、廢酸(suān)等利用設施富餘(yú)能力較大。另一方(fāng)面,生✔️活垃圾焚燒(shao)飛灰、廢催化劑再(zai)生、廢蝕刻液、化工(gōng)廢鹽等類别廢物(wu)利用能力尚未有(you)效形成。

根據《遼甯(ning)省“十四五”城鎮生(shēng)活垃圾分類和處(chu)理設施發展規劃(hua)》預測,“十四五”期間(jian),全省生活垃圾焚(fén)燒處理能力将增(zeng)加至👉24900噸/日,到2025年,全(quán)省生活垃圾焚燒(shāo)日處理量将達🙇♀️到(dào)3.39萬噸,按照産灰比(bi)4%估算,預計生活垃(la)圾焚燒飛灰年産(chǎn)生量将增加至49萬(wan)噸左右,綜合利用(yòng)處置缺口巨大。

在(zai)浙江省杭州、溫州(zhōu)、麗水、湖州等地級(jí)市發布的危險廢(fei)物利用處置設施(shī)建設投資引導性(xìng)公告中,總體上,呈(chéng)現危險廢物利用(yòng)🌈處置能力過剩,産(chǎn)業鏈精深加工不(bu)夠,低水平和同質(zhi)化競争現象比較(jiao)嚴重等幾大特點(diǎn)。

産能過剩,導緻危(wēi)廢處置企業淨利(lì)持續走低

從上述(shu)情況來看,目前我(wǒ)國危廢處置能力(lì)過剩是不争的🍉事(shi)實,這一現狀也在(zai)危廢處置企業的(de)業績報表上有所(suǒ)體現。

12月11日,東江環(huán)保發布2023年半年度(du)報告,報告期營業(ye)收入20.06億元,同比下(xia)降1.33%;歸屬于上市公(gōng)司股東的淨利潤(rùn)爲-1.99億元;歸屬于上(shang)市公司股東的扣(kòu)除非經常性損益(yì)的淨利潤爲-2.11億元(yuan)。

近三年來,東江環(huan)保淨利持續下降(jiàng),2023年上半年,危廢處(chù)置行業🚩仍🔆未出現(xiàn)改善趨勢。受行業(ye)産能過剩和市場(chǎng)“白熱化”競争影⭐響(xiǎng),資源化原料收運(yun)成本持續提高、無(wú)害化危☔廢量價齊(qi)跌,東江環保利潤(run)被極限擠壓,虧損(sǔn)⁉️狀況仍在持續。

東(dōng)江環保作爲老牌(pai)危廢處置企業,受(shou)市場産能過㊙️剩影(yǐng)響非常明顯,年報(bao)顯示,由于行業整(zheng)體産能過剩,無害(hai)化處置價格、包年(nián)客戶客單價整體(tǐ)下滑,加☂️上資源化(hua)業務含銅、含錫廢(fèi)物廢液等收運折(shé)率持續提升,導緻(zhi)公司主營危廢業(yè)務毛利持⭐續走低(di)。

政策規(guī)範行業發展,企業(yè)補齊市場缺口

産(chǎn)業該如何發展?企(qǐ)業該如何發展?是(shì)擺在行業發⁉️展面(mian)前的頭道難題。

2025年(nián)12月,生态環境部、發(fā)改委發布《危險廢(fei)物重大工程建設(she)總體實施方案(2023-2025年(nian))》,加快建設國家危(wēi)險廢物環境風險(xian)防⭐控技術中心、6個(ge)區域性危險廢物(wù)環境風險防控技(ji)術中🏃♂️心和20個區域(yu)性特殊危險廢物(wù)集中處置中心。加(jia)快補齊特殊類别(bié)危險廢物處置能(neng)力🌈短闆,着力提升(shēng)危險廢物生态環(huan)境風險防控和利(li)♈用處置能力🐕,兼顧(gù)提升新污染物、新(xin)興固體廢物等環(huan)境治理能力。

除加強(qiáng)組織管理外,國家(jiā)還保障資金投入(rù),國家和地方加大(dà)🔞對國家技術中心(xin)和區域技術中心(xīn)建設支持力度,區(qu)域🐅處置中心💯建設(shè)以企業投資爲主(zhǔ)。鼓勵大型國有企(qǐ)業、上市☂️公司等積(jī)極參與區域處置(zhì)中心建設,鼓勵金(jīn)融機構在風險可(ke)控、商業可持續的(de)前提下給予中長(zhǎng)期信貸支持。

除國(guo)家政策支持、引導(dǎo)行業發展外,針對(dui)當前行業不同種(zhong)類危廢處置缺口(kou),企業也在有針對(dui)性的布局。受垃圾(ji)🈲焚燒發電行業高(gao)速發展影響,飛灰(hui)産生量逐年增加(jia),且目前市場中資(zī)✂️源化處置能力缺(quē)口♌明顯,針對這一(yī)市場缺口,光大綠(lǜ)色環保⚽表示,未來(lai)将依托光大環境(jing)在垃圾焚燒發電(diàn)行業的業務優勢(shì),打通行業下遊飛(fēi)灰資源化🈲利用産(chan)業鏈條,尋求✂️差異(yi)化發展。

東江環保(bǎo)也在上半年年報(bào)中表示,采取差異(yì)化戰略擴大市場(chǎng)布局,多元化、多渠(qú)道搶占市場,不斷(duàn)挖掘潛在的市場(chǎng)資源,以“保生存,搶(qiǎng)市場”爲主基調,“多(duo)元化”開拓市場,确(que)保全年危廢收運(yùn)量保持穩定。

近年(nian)來,我國危廢處置(zhi)行業監管逐步完(wan)善,在今年5月,三部(bù)門聯合發布的依(yi)法嚴懲危險廢物(wu)污染環境犯罪典(diǎn)型案例中,曝光多(duō)起非法處置危險(xiǎn)廢物環境污染典(dian)型案例。一方面是(shì)具有危🔅險廢物經(jing)營許可證的🏒“正規(gui)軍”吃不飽,另一🧡方(fang)面大量危險廢物(wù)💞流入非法處置市(shi)場。

目前,危廢處置(zhi)行業産能過剩的(de)局面還要持續很(hen)🌈長一段時㊙️間,面對(dui)高額利潤铤而走(zǒu)險的非法處置危(wei)險廢物的典型案(an)例也是層出不窮(qiong),行業的健康發展(zhǎn)一方面需要國家(jiā)強有力的監管,另(lìng)一方面也需要企(qi)業提升技術創新(xīn)實力、運營管理能(néng)力等綜合實力以(yi)應對當前面臨的(de)行業難題。

聲明:轉(zhuǎn)載此文是出于傳(chuan)遞更多信息之目(mù)的。若有來源标注(zhu)錯誤或侵犯了您(nin)的合法權益,請作(zuo)者持權屬證明與(yǔ)本網聯系,我們将(jiāng)及時更正、删除,謝(xiè)謝。

本文标簽(qian):危廢處置,

聯系人:陳(chén)先生

聯系人:陳(chén)先生

電 話:13353364568

辦(bàn)公地址:福州市倉(cang)山區連江南路15号(hao)龍福機電市場二(er)層B5号

辦(bàn)公地址:福州市倉(cang)山區連江南路15号(hao)龍福機電市場二(er)層B5号

生産地址:福(fú)州市閩侯縣南嶼(yǔ)鎮南井溪路32号易(yi)斯💁特科👄技園❤️3棟4層(céng)

Copyright©9pro.cc ( )福州(zhōu)冠成科技有限公(gong)司

Powered by

技術(shu)支持: ![]()

熱門城市推廣(guǎng):

·

·

郵箱:

郵箱: